发布日期:2024-09-12 22:53 点击次数:176

![股票怎么玩杠杆 [中银宏观: 7月金融数据点评]信贷需求仍旧低迷](/uploads/allimg/240912/12232440010X35.jpg)

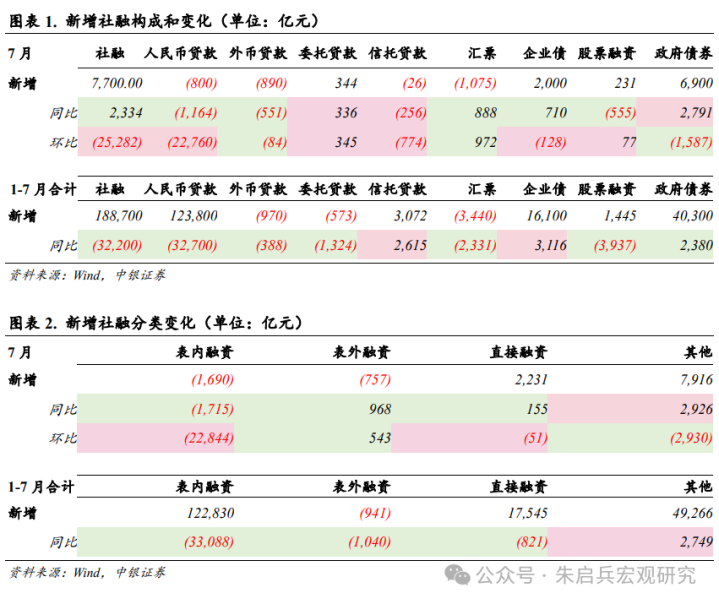

7月份社会融资规模增量为7700亿元,同比多增2334亿元,低于wind一致预期(1.02万亿元)。7月社融存量同比增长8.2%,较上月上升0.1个百分点。7月新增社融低于市场预期,政府债券是社融的主要支撑因素,信贷负增长则是主要拖累项,下半年社融增长仍然主要看政府债券。我们认为后期关注点主要包括:1.社融信贷方面,7月数据显示出信贷负增长是社融的主要拖累,政府债券仍是社融的支撑因素,后续继续关注政府发债力度,中央加杠杆或成为下半年社融主要支撑,建议关注房地产及地方政府化债等政策的边际变化;2.货币政策方面,7月底的政治局会议及央行二季度货币政策执行报告均提到加强逆周期调节,或有更多稳定经济增长的政策出台,降准的概率相对较高。3.央行整治资金空转的一系列机制正在逐渐生效,信贷规模挤水分、对金融机构持有债券资产的风险敞口开展压力测试都是防范资金空转长期化的手段,但整体来看我们认为央行干预长端的原因还是在于防范利率风险,并不希望形成新的负反馈风险,因此造成深度调整的可能性并不大。

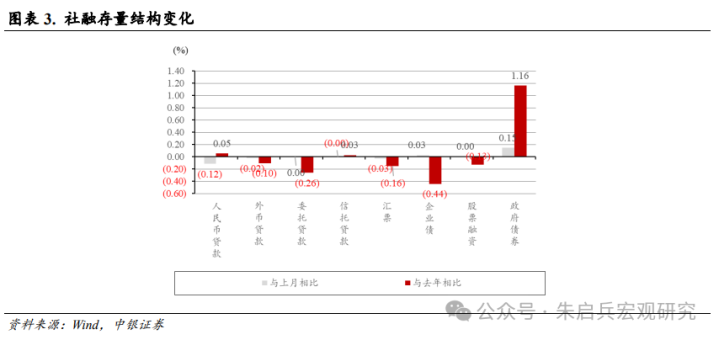

信贷负增长是主要拖累项。7月社融各分项中,表内融资同比少增1715亿元,表外融资同比少减968亿元,直接融资同比多增155亿元。7月社融口径人民币贷款减少800亿元,同比多减1164亿元,信贷负增长是社融主要拖累项。金融增加值考核方式变化以及资金防空转要求下,金融数据进一步“去伪存真”。7月表外融资减少757亿元,同比少减968亿元,表内票据冲量对于表外汇票形成挤出。7月企业债发行2000亿元,同比多增710亿元,企业选择发债融资对于信贷也有一定替代效应。7月政府债券增加6900亿元,同比多增2791亿元,7月政府债发行节奏放缓,但仍是社融的主要支撑因素。

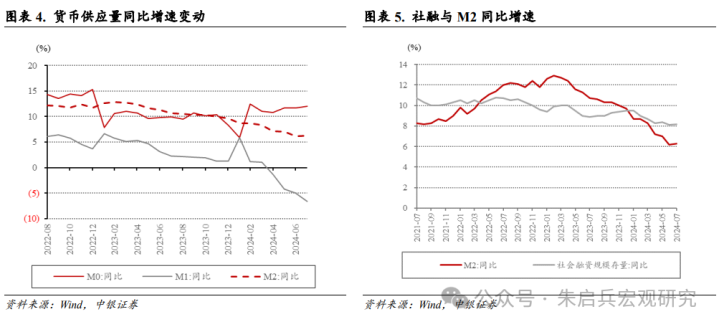

M1仍维持负增长,暂停手工补息持续影响。7月M2同比增长6.3%,较上月上升0.1个百分点;M1同比下降6.6%,较上月下降1.6个百分点,金融数据“挤水分”叠加暂停手工补息,导致近几个月M1持续回落;M0同比增长12%,较上月上升0.3个百分点。7月M2-M1剪刀差维持走扩至12.9%,企业融资偏弱、居民消费低迷导致M1持续回落。

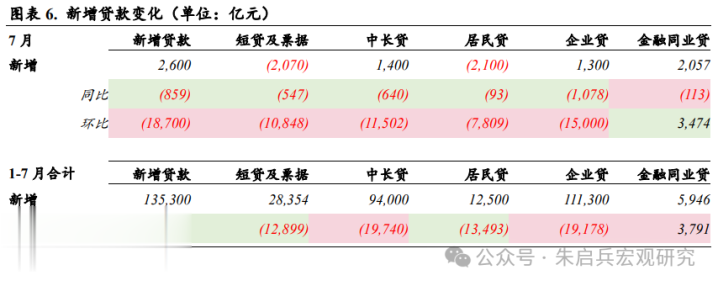

企业端、居民端信心均不足。7月新增贷款2600亿元,同比少增859亿元,7月是传统信贷小月,叠加6月以票冲量现象,本月信贷增量较小。企业部门方面,企业贷新增1300亿元,同比少增1078亿元,其中企业短期贷款同比多减1715亿元,企业中长贷同比少增1412亿元。居民部门方面整体偏弱,居民贷减少2100亿元,同比多减93亿元,居民短期贷款同比多减821亿元,居民中长贷同比多增772亿元。企业、居民贷款均大幅同比多减,显示企业端、居民端信心不足,需求低迷。

非银存款大幅增加。7月居民存款减少3300亿元,同比少减4793亿元,企业存款减少17800亿元,同比多减2500亿元;7月财政存款增加6453亿元,同比少增2625亿元。7月企业存款同比环比均大幅多减,7月居民存款大幅同比少减,7月政府债务融资放缓,新增财政存款偏低。非银存款同比多增,存款利率调降后居民企业购买理财趋势进一步强化。

风险提示:经济下行压力加大;流动性超预期收紧;地产复苏不及预期。

股票怎么玩杠杆

股票怎么玩杠杆